Где угодно только не Group RESP. Такие планы предлагают специализированные компании, например Canadian Scholarship Trust (CST), и они очень невыгодны.

Самое простое – это открыть Family или Individual RESP в своём банке. Но это тоже довольно дорогой вариант, так как скорее всего они предложат инвестировать деньги в mutual funds с высокими management expense ratios (MERs).

RESP счёт в брокерском подразделении вашего банка (например, TD Direct Investing), будет обходиться дешевле, но нужно будет самостоятельно покупать ETFs, т.е. нужно будет потратить немного времени, чтобы разобраться.

Ну, и самый выгодный вариант – это открыть RESP счёт с брокерской компанией, такой как Questrade. Оборотная сторона в том, что вы должны будете сами разобраться, – а мы поможем, – как открыть счёт, как переводить туда деньги и как покупать на них ETFs.

Раньше я уже писал про три канадских паевых фонда, которые в прошлом демонстрировали очень хорошие результаты. Их доходность в последние 10 лет (на март 2024-го года) была далеко не такой впечатляющей. Прошёл почти год. Давайте снова взглянем на эти фонды.

Beutel Goodman Canadian Equity Class D

Mawer Canadian Equity A

Leith Wheeler Canadian Equity Series B

Сравним их доходность с iShares S&P/TSX 60 ETF XIU (так как инвестировать в индекс напрямую нельзя).

Фонд

10 year return (as of Jan 17, 2025), %

Фонд против индекса, %

Beutel Goodman

7.44

−1.86

Mawer

8.13

−1.17

Leith Wheeler

8.38

−0.92

ishares XIU

9.30

И снова индексный фонд ishares XIU впереди, причём его преимущество больше, чем в прошлом году. Сменился и лидер среди активных фондов. Теперь это Leith Wheeler, а не Mawer.

Leith Wheeler

Mawer

Beutel Goodman

Это ещё одно подтверждение тому, что со временем индексные фонды опережают активно управляемые фонды. Если у вас ещё есть паевые фонды – особенно активно управляемые, – то внимательно посмотрите стоит ли продолжать их держать.

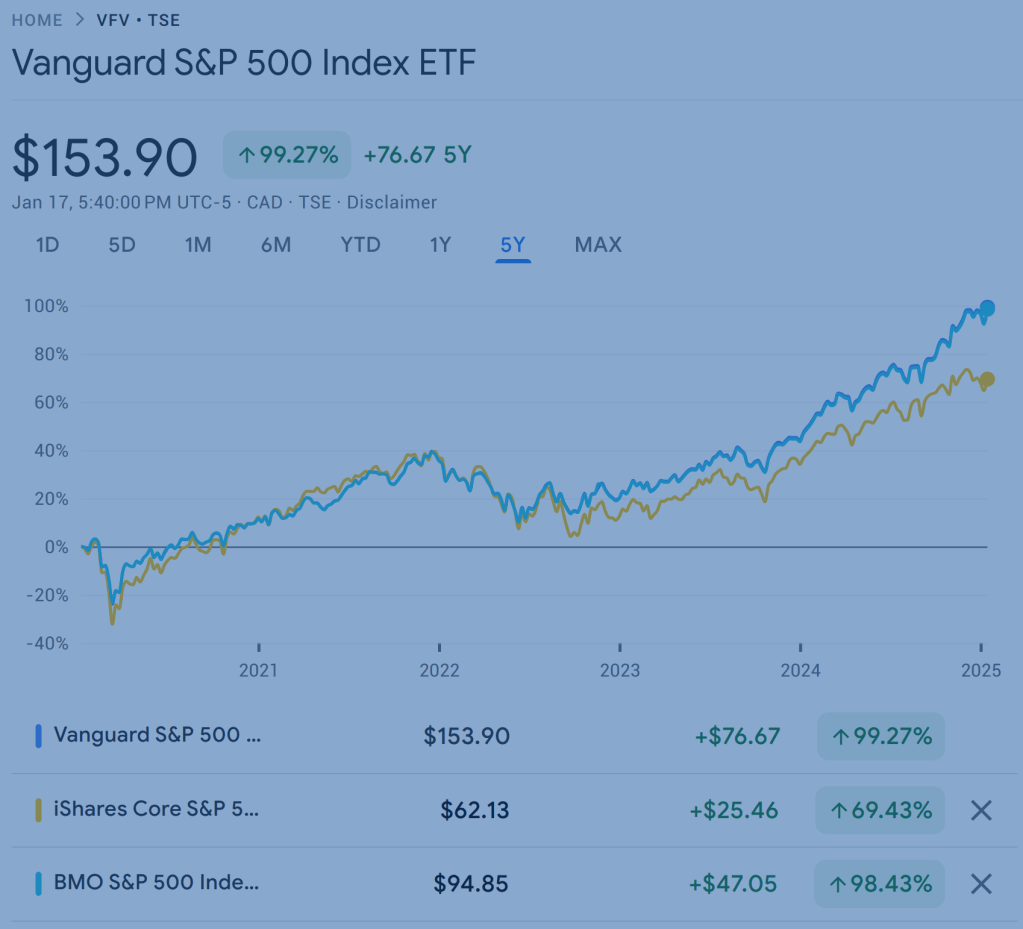

На рынке доступно несколько ETF, держащих акции из индекса S&P 500. Как выбрать из них? Надеюсь, информация приведённая ниже, поможет это сделать.

ETF

Валюта

MER

Holdings

Особенности

VFV

CAD

0.09%

VOO

XSP

CAD

0.09%

IVV + хедж

использует хеджирование

ZSP

CAD

0.09%

акции напрямую

SPY

USD

0.095%

акции напрямую

торгуется в USD на Нью-Йоркской бирже

Как видно из графика, по-крайней мере в последние 5 лет, хеджирование (XSP) работало против инвесторов. На графике не показан SPY, так как он торгуется в американских долларах и его результаты нельзя напрямую сравнивать с результатами фондов, торгующихся в канадских долларах. Но, если перевести показатели SPY в канадские доллары, то они будут очень похожи на результаты VFV и ZSP.

3. завести счёт в Questrade (TFSA, если у вас есть contribution room) Используйте мой реферальный код 336231369438880 чтобы получить бонус.

4. внести первоначальную сумму и купить на неё выбранный ETF

5. настроить автоматические взносы с каждой зарплаты и покупать на них тот же ETF

6. продолжать, не слушая особо новости и, когда кто-то хвалится, что “заработал” 100500% на какой-то горячей акции

7. раз в 2-3 года заполнять приведённый выше опросник и проверять по-прежнему ли вам подходит выбранный ETF (жизненные обстоятельства, такие как рождение детей, возраст, и т.д., меняются и могут требовать изменений портфеля)

8. продолжать читать и заполнять другие tax-advantaged счета (RRSP, RESP, FHSA и др.)

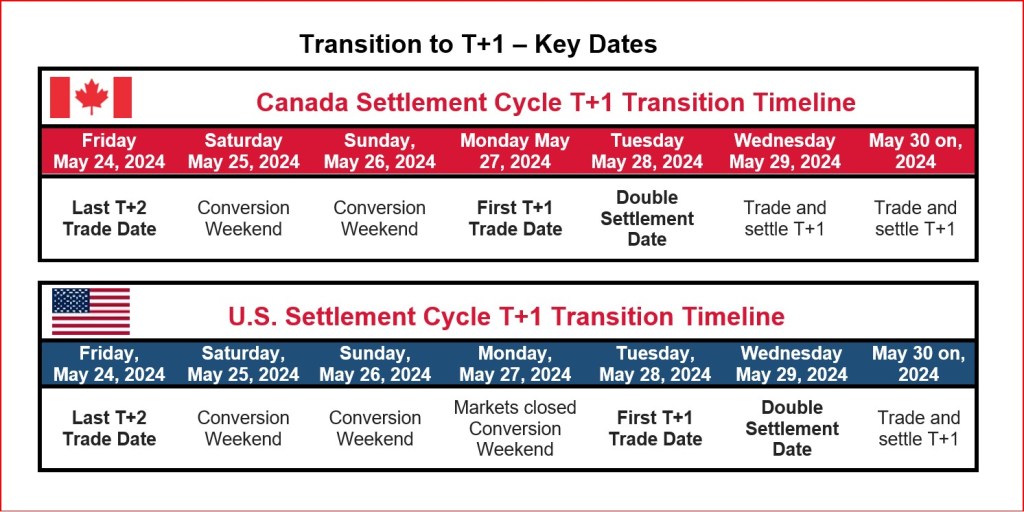

Хорошие новости для инвесторов! С понедельника 27-го мая 2024 года Канада и со вторника 28-го мая 2024 года США переходят на T+1 при операциях с:

акциями

ETFs

большинством паевых фондов

American Depositary Receipts (ADRs)

и другими ценными бумагами

И что это значит? Теперь, когда вы продадите акции или ETF shares, деньги поступят на ваш счёт (trade settlement) не через два дня как раньше, а на следующий рабочий день. При покупках же, вы должны обеспечить поступление средств на инвестиционный счёт не позже следующего рабочего дня после покупки (trade date + 1). Если деньги на покупку поступают от продажи другой ценной бумаги, то это значит, что продажа должна быть произведена в тот же день, что и покупка новой ценной бумаги.

Будьте внимательны ближе к концу торгового дня. После определённого времени (3 часа дня, например), многие брокеры обработают покупку или продажу уже на следующий рабочий день. Соответственно, деньги поступят на счёт или будут сняты с него только на второй рабочий день.

Многие из вас наверное заполняют налоговые декларации, которые нужно подать до 30-го апреля. Хочу обратить внимание на один интересный момент.

Если у вас есть non-registered инвестиционный – или даже просто сберегательный – счёт, в котором вы держите инвестиции в американских долларах, то вы скорее всего получите форму T5 и, если вы продали какие-то инвестиции в течение года, то будет ещё форма T5008. Казалось бы, дальше всё просто. Вы импортируете эти формы с сайта CRA или вводите данные с них в программу для подготовки декларации и всё ОК. Однако, не спешите! Не всё так просто! 🙂

Обратите внимание, что для инвестиций в USD, формы будут указывать доход тоже в USD. А CRA требует, чтобы все цифры в налоговой декларации были в канадских долларах! И что же делать?!

Нужно конвертировать в канадские доллары. При этом используется курс на дату транзакции или получения дохода или, если транзакций в течение года было много – ежемесячные дивиденды, например, – то можно использовать средний курс за год. И тот и другой курс можно посмотреть на сайте Bank of Canada.

Каждый раз, когда возникают дебаты относительно пассивного инвестирования, кто-нибудь находит очень хороший паевой фонд и говорит: “а вот же! Смотрите! Вот фонд, который бил индекс в течение 10 лет! Значит есть же классные менеджеры! Значит активное управление всё-таки стоит того, чтобы его оплачивать!”

Десять лет назад один известный канадский блогер просеял 775 канадских паевых фондов и нашёл три!, которые побили индекс в предыдущие 10 лет.

Казалось бы! Покупай один из этих фондов (Mawer скорее всего, так как он показал наилучшие результаты) и забудь про индекс!

Прошло 10 лет… Посмотрим как бы сложилась судьба наших инвестиций.

Фонд

10 year return (as of March 1, 2024)

Beutel Goodman

6.78

Mawer

7.83

Leith Wheeler

7.08

ishares XIU *

7.98

Все три фонда отстали от индексного фонда. И это не удивительно. Это ожидаемо. Посмотрите SPIVA Reports и вы поймёте почему. Интересно, что фонды сохранили свои места по показателям

Mawer

Leith Wheeler

Beutel Goodman

т.е. менеджеры по-крайней мере consistent. 🙂 Mawer даже удивил немного тем, как близко он подобрался к индексу. Впрочем, если посмотреть на его top 10 holdings, то можно заметить, что они на 70-80% совпадают с XIU.

Past performance is not indicative of future results. Это не пустые слова. А касательно паевых фондов, отличные результаты в прошлом, скорее предвестники посредственных в будущем. Помните об этом каждый раз, когда кто-то приводит вам пример фонда с супер результатами в прошлом!

Каждый год правительство индексирует лимит на взносы в TFSA в зависимости от инфляции, округляя лимит до ближайших $500. Вот лимиты по годам и суммарный лимит.

Например, если вы приехали в Канаду и стали налоговым резидентом в 2018-м году, то лимит начал накапливаться с того года (5500 + 6000 + и т.д.)

При этом неважно в какой именно день года вам исполнилось 18 или вы стали резидентом Канады. Даже приехав в декабре, вы можете использовать полный лимит за тот год.

Лимит накапливается даже если вы не подавали налоговую декларацию и не открывали TFSA счёт.

ВАЖНО: Суммы, вынутые из TFSA, добавляются обратно к вашему лимиту 1-го января следующего года. То есть, если TFSA у вас полностью заполнен, нельзя вынуть, например, 10000 и тут же их внести обратно до конца года. Это приведёт к over contribution и вам возможно придётся платить пени (1% от “лишней” суммы в месяц).

Gmail. Для многих он стал незаменимым инструментом, в том числе и для всего, что связано с финансами. На Gmail можно получать коды (2FA) для входа в онлайн кабинет банка и других финансовых организаций. Туда же приходят уведомления об оплате кредитных карт, коммунальных услуг и прочего.

В Google Docs хранятся важные документы, а в Google Photos – важные фотографии.

Если с вами что-то не дай бог случится и вы не сможете регулярно проверять свою почту Gmail, то это может привести и к задолженностям и к другим финансовым проблемам. И как же быть?

Здесь вы можете установить срок, через который Google забьёт тревогу. А также, указать людей (Gmails), которые будут оповещены и которым будет дан доступ к информации, которую вы выберете.

Если у вас есть Gmail account и ещё не настроена эта опция, то не ждите и настройте её сегодня!